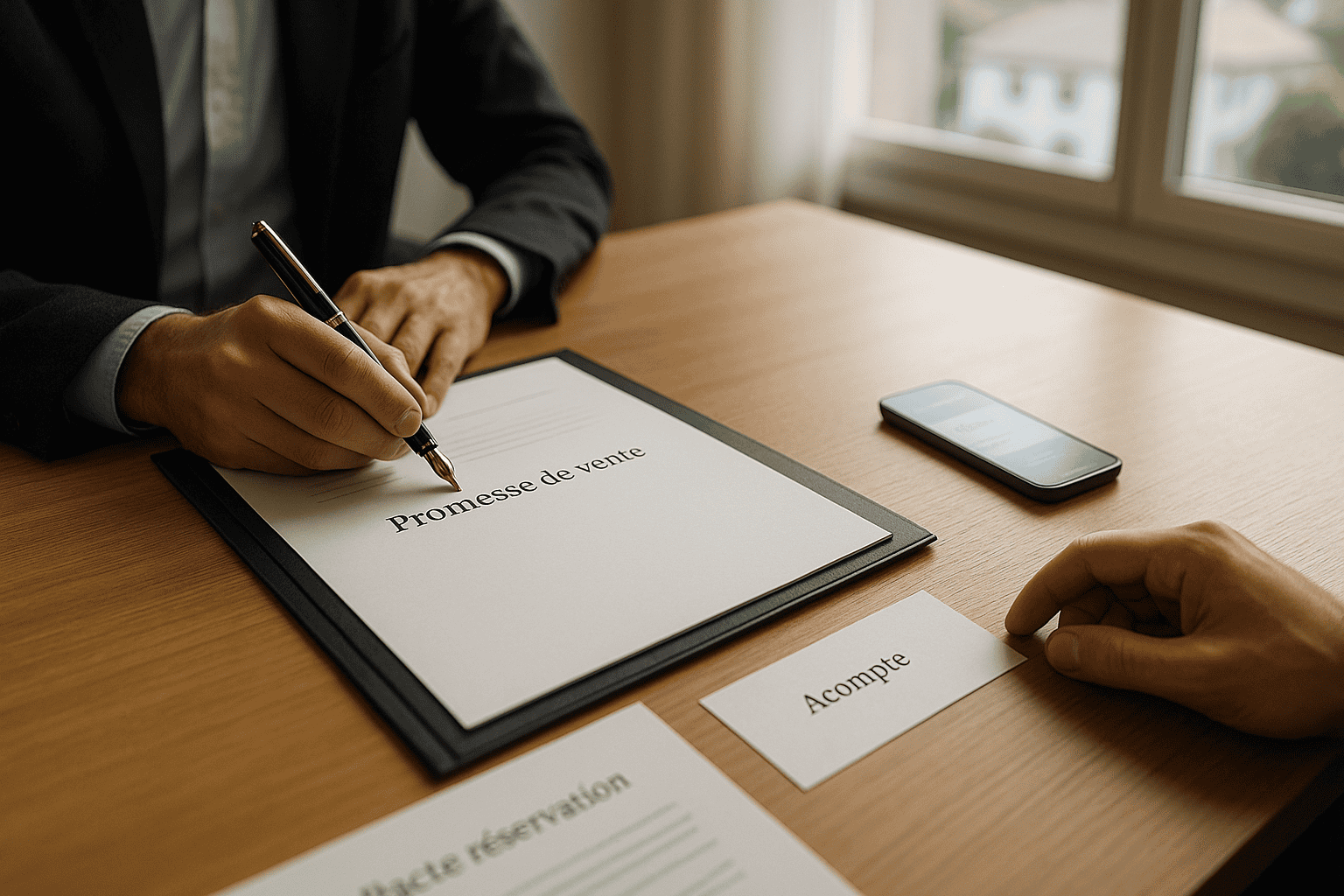

Promesse de vente ou pacte de réservation pour protéger l'acheteur

Vous avez trouvé l'appartement ou la PPE qui vous plaît et le vendeur vous propose de signer un document pour bloquer le bien, parfois avec un acompte. C'est souvent là que les ennuis commencent. Beaucoup d'acheteurs signent trop vite, sans mesurer ce que le texte engage vraiment, ni ce qui se passe si la banque refuse le financement. Ici, vous allez comprendre la différence entre pacte de réservation et promesse de vente, et surtout comment vous protéger avant de verser le moindre franc.

Leedy vous accompagne

Avant de signer, faites valider votre situation par un expert local

Un document de réservation peut sembler standard, mais les conséquences ne le sont jamais. Le bon réflexe est de vérifier vos conditions de financement, vos délais et le contenu exact du document avant de vous engager et avant de verser un acompte. Sur Leedy, vous décrivez votre projet et vos contraintes, puis un expert immobilier ou un courtier hypothécaire sélectionné analyse votre situation et vous recontacte rapidement. Vous avancez avec un cadre clair et vous évitez les mauvaises surprises au moment où la banque rend sa décision.

- Moins de stress vous savez ce que vous signez et à quel moment.

- Moins de risques vous évitez les documents qui vous exposent à perdre un acompte.

- Gain de temps votre dossier est structuré avec les bonnes informations dès le départ.

Promesse de vente et pacte de réservation, la vraie différence côté acheteur

Dans la pratique en Suisse romande, on croise deux documents quand un vendeur accepte votre offre. Il s'agit du pacte de réservation, souvent signé rapidement, et de la promesse de vente, plus structurée et souvent préparée avec un notaire. Les noms varient selon les régies et les agences, mais l'enjeu est toujours le même. Est-ce que le document vous engage fortement, et est-ce qu'il prévoit une sortie propre si votre financement ne passe pas.Le pacte de réservation pour bloquer le bien sans toujours bloquer le risque

Le pacte de réservation est généralement présenté comme un accord simple. Le vendeur s'engage à ne pas vendre à quelqu'un d'autre pendant un certain délai, et vous vous engagez à avancer dans votre dossier. Le point sensible est qu'il peut être rédigé de manière très variable. Certains pactes sont prudents et équilibrés. D'autres ressemblent à un engagement ferme déguisé, surtout quand un acompte est demandé et que les conditions de remboursement ne sont pas claires.La promesse de vente pour un cadre plus complet souvent pensé pour aller jusqu'à l'acte

La promesse de vente est en général plus détaillée. On y retrouve souvent le prix, les délais, les éléments inclus, les conditions et la logique de signature de l'acte chez le notaire. Pour l'acheteur, la protection dépend moins du titre du document que de son contenu. Si la promesse prévoit clairement une condition suspensive de financement, avec un délai réaliste et une preuve attendue, vous êtes mieux protégé si la banque refuse.Acompte de réservation d'appartement et ce que vous risquez vraiment

L'acompte ou dépôt est souvent présenté comme un simple signe de sérieux. En réalité, il devient un risque si le document ne dit pas clairement quand il doit être restitué et quand il peut être conservé par le vendeur. C'est là que des acheteurs se retrouvent coincés quand la banque refuse et que l'acompte devient un sujet de conflit.

Dans la plupart des cas, le danger n'est pas de verser un montant en soi, mais de verser sans garde-fous. Un texte mal cadré peut vous exposer à une perte partielle ou totale de l'acompte, ou à une pression pour signer malgré un financement non finalisé.

Le scénario qui arrive souvent quand la banque dit non

Même avec une situation solide, une banque peut refuser un dossier ou demander des adaptations. Par exemple, si la valeur retenue par la banque est plus basse que le prix, si vos fonds propres ne sont pas reconnus comme prévu, ou si l'objet présente un élément qui complique l'analyse. Cela arrive aussi sur des biens en PPE avec des particularités ou sur des immeubles plus anciens.

Si le pacte de réservation ou la promesse de vente ne prévoit pas une sortie propre en cas de refus de financement, vous pouvez vous retrouver à devoir choisir entre perdre l'acompte ou vous engager dans une négociation tendue.

Où verser l'acompte pour limiter les problèmes

Une question simple peut déjà réduire les risques. Il faut savoir si l'acompte est versé directement au vendeur ou consigné auprès d'un tiers comme un notaire selon ce qui est convenu dans votre dossier. Ce point influence la facilité de restitution si le financement ne passe pas ou si une condition n'est pas remplie.

La bonne approche dépend du contexte, du type de bien et du document proposé. Pour éviter de décider seul, vous pouvez faire relire la mécanique de paiement et de restitution par un expert immobilier via Leedy avant toute signature.

Conditions suspensives de financement pour votre sécurité

La condition suspensive de financement est la clause qui indique que si la banque refuse, la vente ne se fait pas et les parties sont libérées selon les modalités prévues. C'est souvent la protection numéro un pour un acheteur, surtout quand un acompte est en jeu.Ce qu'une clause utile doit préciser

Une clause de financement efficace n'est pas seulement une phrase vague. Elle doit, dans la mesure du possible, être précise sur le délai et sur la manière de prouver le refus. Elle doit aussi être cohérente avec le parcours bancaire réel. Si le texte vous oblige à produire une décision bancaire en quelques jours, alors que la banque demande des documents, une expertise ou une validation interne, vous pouvez vous retrouver en défaut sans avoir réellement eu le temps d'obtenir une réponse ferme.Délais bancaires à anticiper plutôt que subir

Les délais varient selon les banques, la complexité du dossier et l'objet. En 2026, avec des analyses souvent plus strictes sur la capacité financière et sur l'objet, il est prudent de prévoir un délai réaliste dans le document que vous signez. Un courtier hypothécaire peut vous aider à calibrer ce délai et à préparer les pièces pour éviter une mauvaise surprise.Si vous achetez en PPE, la banque peut aussi demander des éléments liés à l'immeuble, aux charges et à la copropriété. C'est une raison de plus pour ne pas signer un texte trop court sans vérifier ce qui devra être fourni. Si vous êtes vendeur, une bonne préparation des documents accélère aussi l'ensemble. Vous pouvez d'ailleurs consulter la checklist des documents pour une vente en PPE pour comprendre ce qui circule généralement dans un dossier bien cadré.

Notaire et promesse de vente, quand l'impliquer et pourquoi

En Suisse romande, le notaire est un acteur clé pour sécuriser la transaction et préparer l'acte de vente. Il intervient souvent au moment de l'acte authentique et peut aussi intervenir plus tôt selon la pratique et la situation. Pour l'acheteur, l'intérêt est simple. Il s'agit d'obtenir un document clair, cohérent avec la suite du processus et qui évite les zones grises sur l'acompte, les délais et les conditions.Si un vendeur vous propose un pacte de réservation standard, sans notaire et avec un acompte à verser rapidement, c'est un signal pour ralentir et faire vérifier le texte. Leedy peut vous orienter vers un expert immobilier qui vous dira si le moment est bien choisi et si le document correspond à votre réalité de financement.

Quand signer quoi sans vous mettre en danger

Sur un marché où certains biens partent vite, on veut aller vite. Mais aller vite ne doit pas vouloir dire signer sans filet. Voici une logique simple, souvent plus sûre pour l'acheteur en Suisse romande, à adapter à votre situation.Avant tout acompte, validez votre capacité de financement

Avant de bloquer un bien, assurez-vous que votre budget et vos fonds propres sont compatibles avec les exigences des banques. Un courtier hypothécaire peut identifier les points sensibles et vous indiquer les documents à préparer. Cela évite de découvrir trop tard que certains éléments ne passent pas comme prévu.Au moment de réserver, exigez des conditions claires et un délai réaliste

Si un pacte de réservation est utilisé, l'objectif est qu'il vous protège, pas qu'il vous piège. Si le vendeur refuse toute condition suspensive de financement ou si la restitution de l'acompte n'est pas cadrée, vous êtes celui qui porte presque tout le risque. Dans ce cas, il vaut souvent mieux négocier le document ou passer directement à une promesse mieux structurée, préparée pour aller jusqu'à l'acte.Entre réservation et acte, ne négligez pas les points techniques du bien

Un financement peut aussi se compliquer à cause d'éléments techniques ou contractuels liés au bien. Un exemple concret est la présence d'installations et de contrats à reprendre, comme des panneaux solaires, des garanties ou des contrats de maintenance. Ce sont des détails qui peuvent influencer votre décision et parfois la manière dont un dossier est présenté à une banque. Si c'est votre cas, vous pouvez lire quoi vérifier lors de l'achat d'un bien avec panneaux solaires existants.Questions fréquentes

-

Un pacte de réservation immobilier est-il obligatoire pour acheter en Suisse romande

Non. Certains achats passent par un pacte de réservation, d'autres non. Le plus important est de signer un document adapté à votre situation, surtout si un acompte est demandé et si votre financement n'est pas encore validé.

-

Puis-je récupérer mon acompte de réservation si la banque refuse

Cela dépend du document signé. Sans condition suspensive de financement claire et sans règle de restitution, vous pouvez vous retrouver en difficulté. Avant de verser un acompte, faites vérifier le texte et les délais par un expert immobilier via Leedy.

-

Que doit contenir une clause de conditions suspensives de financement

Elle doit prévoir un délai réaliste, définir comment le refus est prouvé et indiquer ce qui se passe pour l'acompte et pour les obligations des parties si le financement n'est pas obtenu.

-

Est-ce que la promesse de vente protège automatiquement mieux que le pacte de réservation

Pas automatiquement. Une promesse peut être très protectrice si elle est bien rédigée, mais un pacte de réservation peut aussi être correct. La protection dépend surtout des conditions, des délais et de la gestion de l'acompte.

-

À quel moment contacter un notaire pour une promesse de vente

Dès que la vente devient concrète et qu'un document engageant doit être signé, il peut être utile d'impliquer un notaire. Si vous hésitez sur le bon timing, Leedy peut vous orienter vers un expert immobilier qui vous guide étape par étape.